Czym jest odpowiedzialność cywilna? Czym się różni odpowiedzialność cywilna deliktowa od kontraktowej? Za jakie szkody może ponosić odpowiedzialność osoba fizyczna, a za jakie przedsiębiorca? Co to jest czyn niedozwolony? Co to jest zasada winy i czym się różni od zasady ryzyka? Kto i kiedy odpowiada za pracownika, a kto i w jakich okolicznościach za podwykonawcę? Czym może różnić się zakres mojej odpowiedzialności od zakresu mojego ubezpieczenia? Czym są czyste straty finansowe? Na te i inne pytania odpowiemy w tym artykule.

Temat wydaje się szeroki i skomplikowany, jednak gdy na spokojnie i metodycznie rozbierze się go na małe elementy, a potem odpowiednio zbierze w całość – stanie się dość przejrzysty. Będzie dalej szeroki, ale będzie zrozumiany. Z odpowiedzialnością cywilną jest trochę jak z działaniami na ułamkach. Nie musisz znać wszystkich ułamków, żeby umieć robić obliczenia. Wystarczy, że poznasz zasady. Wtedy niemal zawsze sobie poradzisz. Niemal, bo prawo to nie matematyka, nie zawsze jest logiczne i jednoznaczne. Jednak potężna większość nieporozumień w ocenie odpowiedzialności lub jej braku, wynika z nieznajomości lub niezrozumienia zasad, które nią kierują. Aby poznać te zasady, potrzebujesz na to tylko około 30 minut skupienia i uważności. Dlaczego? Bo mamy do czynienia z jednej strony z prawem, a z drugiej z sytuacjami codziennymi i niecodziennymi. Oczywistymi i nieoczywistymi. Jak czytać ten artykuł aby się dobrze w nim znaleźć? Za każdym razem stawiaj się po obu stronach potencjalnego sporu żeby zobaczyć sprawę dookoła. Za każdym razem mniej co najmniej dwie perspektywy. Poszkodowanego i potencjalnego oskarżonego o odpowiedzialność. Najlepiej jeśli znajdziesz ich więcej niż dwie. Więcej perspektyw oznacza w tym przypadku więcej zrozumienia. Aby dobrze i syntetycznie ująć ten temat, warto na początek spojrzeć na odpowiedzialność cywilną w oderazniu od ubezpieczeń, a potem w trakcie nakładać na to wszystko, potencjalne polisy. Zacznijmy zatem od fundamentów i zróbmy pierwsze rozróżnienie:

Wina i odpowiedzialność.

W warstwie semantycznej każdy na swój sposób czuje, rozumie i widzi różnicę między tymi słowami. Wystarczy użyć tych słów np. w takim zdaniu:

- „Czuję się winny”

- „Czuję się odpowiedzialny”

Dwa światy – jakże bliskie, ale jakże inne. Jedno może wynikać z drugiego, ale …. zostawmy słowa. Nas interesuje coś zupełnie innego: Po pierwsze prawo. Podstawy prawne – czyli kodeks cywilny (swoją drogą – jakże inaczej to brzmi, kiedy wymawiając słowa „kodeks cywilny”, pomyślimy nie w kategoriach prawa, ale w kategoriach postawy moralnej) Przejdźmy jednak do prawnej strony. Podstawowa, pierwsza – jedna z wielu – podstawa prawna – czyli art. 415 kodeksu cywilnego brzmi dokładnie tak:

Art 415 KC – Kto z winy swej wyrządził drugiemu szkodę, obowiązany jest do jej naprawienia.

To jest tzw. odpowiedzialność cywilna deliktowa. Delikt, czyli występek lub odejście od normy prawnej lub innej – np. społecznej. Artykuł 415 kodeksu cywilnego, to zasada ogólna. Jest zawsze do wykorzystania, jeśli nie da się wykorzystać innych zasad. Dotyczy wszystkich – czyli zarówno osób fizycznych jak i instytucji. Każdy może stanąć wobec tego przepisu z obu stron. Czyli każdy może być tym któremu wyrządzono szkodę – czyli poszkodowanym, ale i każdy może być obwinianym. Artykuł 415 ma jednak w komplecie artykuł 6 kodeksu cywilnego – czyli:

„Ciężar udowodnienia faktu spoczywa na osobie, która z faktu tego wywodzi skutki prawne”

Co to oznacza? To oznacza, że winny nie musi się tłumaczyć, ale poszkodowany, jeśli chce „wywodzić skutki prawne” – czyli np. chce otrzymać pieniądze, musi sprawcy udowodnić, że postąpił on niezgodnie z prawem, niezgodnie ze zdrowym rozsądkiem, niezgodnie z wzorcem należytej staranności, niezgodnie z zasadami współżycia społecznego, niezgodnie z zachowaniem normalnym, normatywnym. Jeśli tego nie potrafi udowodnić, to potencjalny winny jest niewinny. Należy pamiętać, że:

Potencjalny winny, sprawca, oskarżany o winę, wcale nie musi pomagać poszkodowanemu w zbieraniu dowodów, ani mu tego ułatwiać.

Jak wykazać komuś winę?

Wystarczy wykazać sprawcy, że złamał prawo lub zachował się inaczej, niż większość w podobnej adekwatnej sytuacji. Dokonał deliktu – czyli odstępstwa od obowiązującego prawa lub norm, lub odstępstwa od po prostu zdrowego rozsądku. Nie zachował się zgodnie z wzorcem należytej staranności. Wzorzec powinien być obiektywny, a nie idealny. Obiektywny – to taki który bierze pod uwagę oczekiwania społeczne, a nie wyobrażenia poszkodowanego. Podwyższony wzorzec jest wymagany od przedsiębiorcy, niektórych zawodów i członków zarządu. Tu aż się prosi o przykłady. Zanim jednak je poznamy, musimy wiedzieć, że

aby być prawnie odpowiedzialnym, nie trzeba być wcale winnym.

Są sytuacje i okoliczności, które z mocy prawa obciążają odpowiedzialnością (nie winą) różne podmioty w różnych sytuacjach. Wrócimy do tego w dalszej części. Pamiętajmy, aby nie mylić winy z odpowiedzialnością. Można je łączyć, ale nie należy ich mylić. Teraz skupmy się na kilku przykładach związanych z winą.

Przykład winy:

- Jadę rowerem, tracę panowanie nad rowerem i uderzam w zaparkowany samochód, urywając mu lusterko;

- Zostawiam odkręcony kran i woda przelewa się do sąsiada piętro niżej;

- Zostawiam zapaloną świeczkę w oknie i zasypiam. Wybucha pożar, dym i sadza uszkadza klatkę schodową i zewnętrzne ocieplenie budynku;

- Zahaczam szalem o regał w perfumami w markecie i rozbijam 30 butelek

Czy w pierwszym przypadku to moja wina? Tak, ale ….. nie będzie mojej winy w następujących przykładowych przypadkach:

- Gdy utrata panowania nad rowerem jest skutkiem działania innej osoby – np. ktoś zajeżdża mi drogę i ja muszę zmienić tor jazdy.

- Gdy mam poniżej 13 lat lub jestem osobą ubezwłasnowolnioną. Wtedy odpowiedzialność za mnie i za moje czyny, ponosi mój opiekun prawny. Art. 427 kodeksu cywilnego (tzw. wina w nadzorze).

Przykład braku winy:

Poniżej trzy przykłady, gdzie właściciel może czuć się winny, ale wg prawa nie jest winny:

- Brama na mojej posesji zamyka się pomimo, że w prześwicie bramy jest pojazd. Brama uszkadza karoserię i urywa lusterko w pojeździe, który przyjeżdża na posesję. Pojazd należy do mojego przyjaciela, którego zaprosiłem na grilla. To pierwsza taka sytuacja, brama nigdy wcześniej nie zawodziła a fotokomórka dotychczas zawsze działała prawidłowo.

- Wskutek zapchania pionu wybiły fekalia w mieszkaniu. Wydaje się, że skoro rura należy do spółdzilelni miszkaniowej lub wspólnoty, to ponosi ona winę. Nie – nie ponosi, pod warunkiem, że nie popełniła żadnego występku, błędu, złamania zasad …

- Kupiłem nową pralkę. Ekipa ze sklepu przyjechała zamontowała nową pralkę a starą zabrała. Dwa dni później z pralki w skutek jej awarii, wyciekła woda i zalała moich sąsiadów z dołu.

- Pękł mi wężyk doprowadzający wodę do kranu i zlałem sąsiadów. Jeżeli wężyk był prawidłowo zamontowany i nie był stary i zmurszały lub zardzewiały, to nie ma mojej winy a co za tym idzie nie ma mojej odpowiedzialności.

We wszystkich przypadkach, jeśli nie da się wykazać winy – czyli złamania prawa lub działania wbrew ogólnie przyjętym zasadom – brak jest winy. Chociaż wydaje się, że ta wina jest oczywista, bo w końcu to czyjaś brama czyjaś rura, czyjaś pralka, ale zgodnie z literą prawa nie ma winy. Nie ma, bo właściciel nic nie mógł zrobić, żeby zapobiec tym zdarzeniom, i jego zachowanie było prawidłowe i właściwe.

Pamiętaj, bo to ważne w zrozumieniu zasad odpowiedzialności:

Sam fakt, że coś się wydarzyło, coś, co wyrządziło jakąś szkodę lub jakąś krzywdę, nie oznacza, że ktoś jest temu winny, albo za to odpowiedzialny. Nawet jeśli ktoś jest, to nie oznacza, że obejmuje to jego polisa. Nawet jeśli, jest czyjaś wina i nawet obejmuje to polisa, to poszkodowany musi skutecznie wykazać czyjąś winę.

Tutaj muszę zrobić ubezpieczeniową gwiazdkę. Zalania sąsiedzkie, to najczęstsze szkody wypłacane przez ubezpieczycieli. Zalanie mieszkania poniżej, nie zawsze jest moją winą, ale większość firm ubezpieczeniowych nie bada winy swojego klienta, tylko wypłaca odszkodowanie. Dlaczego tak robią? Za chwilę się okaże:

Odpowiedzialność cywilna w życiu prywatnym

Jeśli mam ubezpieczone mieszkanie a w tej polisie mam OC (nie we wszystkich polisach jest OC) i zalewam sąsiada jak w przykładzie powyżej – czyli sąsiada poniżej 😉, to mimo że w wielu przypadkach brak jest winy, moja firma wypłaci odszkodowanie mojemu sąsiadowi. Dlaczego? Mamy tu przykład upraktycznienia prawa – czyli wdrożenia zasady zdrowego rozsądku. Zgodnie z prawem, nie muszę płacić sąsiadowi, ale zarówno rozum i serce podpowiada: poleciało z Twojego mieszkania – to płać. Płać albo daj polisę. Niektóre firmy ubezpieczeniowe nawet wpisują to w warunki ubezpieczenia – czyli w praktyce poszerzają odpowiedzialność ponad prawo – taka trochę umowna „wina” bez jej badania. Nadal jednak chodzi o odpowiedzialność w życiu prywatnym. Jest jeszcze jeden ubezpieczeniowy aspekt tej sytuacji: niezasadne regresy – czyli niezasadne obciążanie polis lub niezasadne wezwania do zapłaty do ludzi… ale to odrębna sprawa do której jeszcze wrócimy. Zanim jednak przejdziemy dalej sprawdźmy czym jest …

Odpowiedzialność cywilna zawodowa

Wykonywanie każdego zawodu niesie za sobą ryzyko. Są zawody mniej ryzykowne i bardziej ryzykowne. Niektóre są na tyle ryzykowne, że zostały objęte ubezpieczeniami obowiązkowymi. Niektóre niosą zagrożenia, ale nie są obowiązkowe. Jeśli ktoś wykonuje zawód, w którym błąd może spowodować szkody znacznych rozmiarów, powinien pomyśleć o polisie. To mogą być szkody które rujnują finanse na całe życie. Oto przykłady takich zawodów:

- OC księgowej,

- OC specjalisty IT / Informatyka,

- OC Nauczyciela,

- OC członków zarządów i rad nadzorczych,

Więcej na temat OC zawodowego – niebawem w następnym artykule.

Dwa rodzaje „stopnie” winy:

- Wina nieumyślna – zazwyczaj da się ubezpieczyć. To rodzaj zdarzenia przypadkowego, w wyniku złamania prawa, lub jakiegoś zaniedbania lub nieroztropności. mieści się w nim zwykłe niedbalstwo, jak i rażące niedbalstwo. Jest to rodzaj zachowania „ala idiota”. Czyli zachowanie durne, głupie, bezrozsądkowe. To rodzaj znacznego zaniedbania, znajdujący się blisko granicy winy umyślnej. Dlaczego? – Ponieważ wynika on z braku przewidywania ryzyka zaistnienia szkody. Jest obok lekkomyślności, niedbalstwa i winy umyślnej jednym ze stopni oceny działania lub zaniechania ubezpieczonego w razie szkody. Jest jednak coraz częściej podlegające ochronie w ubezpieczeniach OC.

- Wina umyślna – czyli celowe działanie z zamiarem – nie do ubezpieczenia (chociaż są wyjątki)

Przepis 827 kodeksu cywilnego brzmi następująco: Ubezpieczyciel jest wolny od odpowiedzialności, jeżeli ubezpieczający wyrządził szkodę umyślnie; w razie rażącego niedbalstwa odszkodowanie nie należy się, chyba że umowa lub ogólne warunki ubezpieczenia stanowią inaczej lub zapłata odszkodowania odpowiada w danych okolicznościach względom słuszności.

Nie ponosi winy to oznacza, że nie odpowiada?

Nie zawsze. Część zdarzeń dla części podmiotów rodzi odpowiedzialność, nawet jeśli podmiot ten nie ponosi winy. To odpowiedzialność na zasadzie ryzyka.

Czym jest zasada ryzyka?

Prawo poszerza odpowiedzialność w niektórych przypadkach. Rozszerza je o zasadę ryzyka. Zasada ryzyka polega na tym, że pomimo tego że nie złamałem prawa ani ogólnych zasad, z racji tego czym kim jestem lub tego, co robię – mogę potencjalnie wyrządzić komuś szkodę. Pierwszy z brzegu przykładem jest ruch pojazdów. Tu jawi nam się OC komunikacyjne – czyli klasyczna zasada ryzyka (nie musi być winy)

Tu druga gwiazdka ubezpieczeniowa:

W interesie ogółu społeczeństwa, jest unormowanie i zorganizowanie zasad, praw i obowiązków związanych z ruchem pojazdów i potencjałem szkód jaki ten ruch wywołuje. Ubezpieczanie pojazdów w zakresie odpowiedzialności za szkody jest obowiązkowe, ponieważ większość kierowców, nie jest w stanie zapłacić za szkody, które wyrządza ruchem pojazdu. Z drugiej strony, dobrze jest poruszać się po drodze ze świadomością, że za każdym potencjalnym sprawcą, stoi wypłacalny ubezpieczyciel. Szkody komunikacyjne są powszechne, a ich codzienna ilość wskazuje na to, że słusznym jest wprowadzenie obowiązku ubezpieczania się właścicieli pojazdów od tego co mogą zrobić innym.

Co to oznacza, że nie muszę być winny? To nie do końca jest logiczne, ale działa w następujący sposób: Jeśli ktoś komuś wymusił pierwszeństwo, to jest winny – i tu sprawa jest prosta. Jeśli jednak komuś w czasie jazdy urwało się koło (mimo, że wczoraj u profesjonalisty zakładał nowe opony) i to urwane koło rozbija przydrożną figurkę (np. krasnala lub postaci uznawanej za świętą), to mimo braku winy – rodzi się odpowiedzialność. Ruch pojazdu to ryzyko i to ryzyko może powodować szkody. Nawet bez winy. Opisuje to 436 KC – odpowiedzialność ponosi samoistny posiadacz mechanicznego środka komunikacji poruszanego za pomocą sił przyrody. Jednakże gdy posiadacz samoistny oddał środek komunikacji w posiadanie zależne, odpowiedzialność ponosi posiadacz zależny. Posiadanie samoistne jest stanem, w którym posiadacz zarówno faktycznie włada rzeczą, jak i przejawia wolę posiadania jej jako właściciel. Istnieje ono wtedy, gdy osoba władająca rzeczą zachowuje się tak jak jej właściciel. Nie jest przy tym konieczne, aby władający rzeczą rzeczywiście wykonywał względem rzeczy konkretne czynności. Istotne jest jedynie to, czy ma on możliwość ich realnego wykonywania, gdyż sama ta możliwość jest wystarczająca dla przesądzenia o istnieniu posiadania i jego charakteru. W praktyce posiadaczem samoistnym będzie więc właściciel pojazdu oraz osoba, która uważa się za właściciela, np. taka, która nabyła pojazd w dobrej wierze od sprzedawcy, który uzyskał go w drodze przestępstwa. Trochę to zagmatwane – ale najprościej rzecz ujmując: posiadacz to nie zawsze właściciel, ale np. ten kto faktycznie rozporządza mieniem – idealnym przykładem jest leasingobiorca lub z innej strony – złodziej.

W jakich przypadkach mogę się uwolnić od zasady ryzyka?

- Gdy udowodnię, że szkodę wyrządziła osoba trzecia (czyli ktoś inny)

- Gdy udowodnię, że szkodę wyrządził sobie sam poszkodowany

- Gdy udowodnię, że szkoda wynika z działania siły wyższej

Jednak to na mnie ciąży ciężar dowodu i to ja muszę wykazać brak odpowiedzialności wskazując minimum na jedną z trzech powyższych przesłanek.

Zasada ryzyka jest też opisana w prawie i to w kilku innych przepisach – np.:

433 KC – za szkodę wyrządzoną wyrzuceniem, wylaniem lub spadnięciem jakiegokolwiek przedmiotu z pomieszczenia jest odpowiedzialny ten, kto pomieszczenie zajmuje, chyba że szkoda nastąpiła wskutek siły wyższej albo wyłącznie z winy poszkodowanego lub osoby trzeciej, za którą zajmujący pomieszczenie nie ponosi odpowiedzialnosci której działaniu nie mógł zapobiec.

434 KC – zawalenie się budynku – Za szkodę wyrządzoną przez zawalenie się budowli lub oderwanie się jej części odpowiedzialny jest samoistny posiadacz budowli, chyba że zawalenie się budowli lub oderwanie się jej części nie wynikło ani z braku utrzymania budowli w należytym stanie, ani z wady w budowie.

435 KC – Prowadzący na własny rachunek przedsiębiorstwo lub zakład wprawiany w ruch za pomocą sił przyrody (pary, gazu, elektryczności, paliw płynnych itp.) ponosi odpowiedzialność za szkodę na osobie lub mieniu, wyrządzoną komukolwiek przez ruch przedsiębiorstwa lub zakładu, chyba że szkoda nastąpiła wskutek siły wyższej albo wyłącznie z winy poszkodowanego lub osoby trzeciej, za którą nie ponosi odpowiedzialności.

Art. 436 kc

§ 1. Odpowiedzialność przewidzianą w artykule poprzedzającym ponosi również samoistny posiadacz mechanicznego środka komunikacji poruszanego za pomocą sił przyrody. Jednakże gdy posiadacz samoistny oddał środek komunikacji w posiadanie zależne, odpowiedzialność ponosi posiadacz zależny.

§ 2. W razie zderzenia się mechanicznych środków komunikacji poruszanych za pomocą sił przyrody wymienione osoby mogą wzajemnie żądać naprawienia poniesionych szkód tylko na zasadach ogólnych. Również tylko na zasadach ogólnych osoby te są odpowiedzialne za szkody wyrządzone tym, których przewożą z grzeczności.

Art. 437 kc

Nie można wyłączyć ani ograniczyć z góry odpowiedzialności określonej w dwóch artykułach poprzedzających.

Z orzecznictwa o zasadzie ryzyka:

A/ Wyrok SN, 2001.06.19, II UKN 424/00

Odpowiedzialność na zasadzie ryzyka (art. 435 § 1 KC) oparta jest na założeniu, że samo funkcjonowanie zakładu wprawianego w ruch za pomocą sił przyrody stwarza niebezpieczeństwo wyrządzenia szkody, niezależnie od działania lub zaniechania prowadzącego taki zakład.

B/ Wyrok Sądu Najwyższego z dnia 23 maja 2012 r. I PK 198/11

2. Pojęcie ruchu przedsiębiorstwa odnosi się do funkcjonowania przedsiębiorstwa jako całości, a nie tylko do ruchu jego poszczególnych elementów oraz urządzeń. Związek pomiędzy ruchem i szkodą występuje zatem wtedy, gdy szkoda nastąpiła w wyniku zdarzenia funkcjonalnie powiązanego z działalnością przedsiębiorstwa, choćby nie było bezpośredniej zależności pomiędzy użyciem sił przyrody a szkodą.

C/ Wyrok Sądu Najwyższego z dnia 24 września 2009 r. IV CSK 207/09

1. Ustalenie, że przyczyną szkody było zachowanie małoletniego, który ukończył 13 lat, lecz winy przypisać mu nie można, nie wyłącza odpowiedzialności prowadzącego zakład na podstawie art. 435 k.c.

3. Z art. 435 § 1 k.c. wynika, że odpowiedzialność przedsiębiorstwa wyłącza tylko takie zachowanie poszkodowanego, stanowiące wyłączną przyczynę szkody, które jest zawinione. Jeżeli zatem wyłączną przyczyną szkody jest niezawinione zachowanie poszkodowanego (co obejmuje sytuację, w której poszkodowanemu ze względu na cechy osobiste winy przypisać nie można), przesłanka egzoneracyjna nie zachodzi, a tym samym – odpowiedzialność przedsiębiorstwa nie zostaje wyłączona.

D/ Wyrok SN, 1988.11.08, II CR 315/88

Wyłączenie odpowiedzialności przedsiębiorstwa z uwagi na przewidzianą w art. 435 k.c. wyłączną winę osoby trzeciej wymaga identyfikacji tej osoby.

E/ Wyrok Sądu Najwyższego z dnia 18 stycznia 2012 r. II PK 93/11

3. Stosownie do art. 435 § 1 k.c., do grona osób trzecich, za które prowadzący przedsiębiorstwo ponosi odpowiedzialność zalicza się każdego, kto w jakikolwiek sposób

został włączony w ruch przedsiębiorstwa.

Kilka podmiotów, które przez sądy zostały określone jako takie przedsiębiostrwa i przedsięwzięcia, które odpowiadają na zasadzie ryzyka:

- kolej

- metro

- galeria handlowa

- aquapark

- zakład opieki zdrowotnej

- ferma hodowlana

- przedsiębiorstwo usług leśnych

- nowoczesne przedsiębiorstwo budowlane

Tu bym się zatrzymał. Wracamy do zasady winy i zróbmy teraz drugie mocne rozróżnienie: Delikt czy Kontrakt? Czyli pytanie: Czy złamałem prawo, czy postanowienia umowne? Artykuł 415 KC czy 471 KC ? i najważniejsze pytanie: Czy złamanie postanowień umownych spowodowało komuś jakąś szkodę?

Odpowiedzialność kontraktowa:

Odpowiedzialność cywilna kontraktowa jest często mylona z odpowiedzialnością za kontrakt. Wiem – dziwnie to brzmi, ale …. przez niewykonanie lub nienależyte wykonanie kontraktu, można wyrządzić inne szkody. Tu kłania się wiedza na temat gwarancji własciwego wykonania umowy lub gwarancji usunięcia wad i usterek. Gwarancje mogą być umowne, ale mogą też mieć postać twardą – np. gwarancji ubezpieczeniowych. Więcej na ten temat piszemy w innym artykule. Wróćmy do odpowiedzialności cywlinej kontraktowej innej niż umowna na konkretnym przykładzie: Mam zakończyć malowanie 1 czerwca a kończę 1 lipca. W umowie mogę mieć wpisaną karę za nieterminowe wykonanie usługi. Kara umowna to jedno, ale moje nieterminowe wykonanie usługi, może u inny spowodować różne szkody. Właściciel lokalu nie zarobił na wynajmie. Najemca nie zarobił bo nie miał otwartego biura … itp itd. Przykłady można mnożyć, a życie pokazuje, że to studnia bez dna. Nalezy jednak pamiętać, że w przydaku dochodzenia roszczeń z tytułu niewykonania lub nienależytago wykonania umowy, można dochodzić jedynie pokrycia szkód, a nie krzywd. Więcej na temat różnicy między jednym a drugim – w dalszej części tego artykułu.

Przydatne przepisy

Art. 471 kc

Dłużnik obowiązany jest do naprawienia szkody wynikłej z niewykonania lub nienależytego wykonania zobowiązania, chyba że niewykonanie lub nienależyte wykonanie jest następstwem okoliczności, za które dłużnik odpowiedzialności nie ponosi.

Art. 473 kc

§ 1. Dłużnik może przez umowę przyjąć odpowiedzialność za niewykonanie lub za nienależyte wykonanie zobowiązania z powodu oznaczonych okoliczności, za które na mocy ustawy odpowiedzialności nie ponosi.

§ 2. Nieważne jest zastrzeżenie, iż dłużnik nie będzie odpowiedzialny za szkodę, którą może wyrządzić wierzycielowi umyślnie.

Art. 474 kc

Dłużnik odpowiedzialny jest jak za własne działanie lub zaniechanie za działania i zaniechania osób, z których pomocą zobowiązanie wykonywa, jak również osób, którym wykonanie zobowiązania powierza. Przepis powyższy stosuje się także w wypadku, gdy zobowiązanie wykonywa przedstawiciel ustawowy dłużnika.

Art. 483 kc

§ 1. Można zastrzec w umowie, że naprawienie szkody wynikłej z niewykonania lub nienależytego wykonania zobowiązania niepieniężnego nastąpi przez zapłatę określonej sumy (kara umowna).

§ 2. Dłużnik nie może bez zgody wierzyciela zwolnić się z zobowiązania przez zapłatę kary umownej.

Art. 484 kc

§ 1. W razie niewykonania lub nienależytego wykonania zobowiązania kara umowna należy się wierzycielowi w zastrzeżonej na ten wypadek wysokości bez względu na wysokość poniesionej szkody. Żądanie odszkodowania przenoszącego wysokość zastrzeżonej kary nie jest dopuszczalne, chyba że strony inaczej postanowiły.

§ 2. Jeżeli zobowiązanie zostało w znacznej części wykonane, dłużnik może żądać zmniejszenia kary umownej; to samo dotyczy wypadku, gdy kara umowna jest rażąco wygórowana.

Tu ciekawostka: pamiętasz art. 415 KC?

„Kto z winy swej wyrządził drugiemu szkodę, obowiązany jest do jej naprawienia.”

Ten artykuł też tu działa – jest zawsze obecny. To oznacza, że nawet jeśli ktoś zrobił wszystko zgodnie z umową, ale wyrządził Tobie szkodę, masz prawo do odszkodowania.

Odpowiedzialność kontraktowa – orzecznictwo:

A/ Wyrok z dnia 9 stycznia 2002 r., Sąd Najwyższy, V CKN 630/00

1. Przyjęcie odpowiedzialności dłużnika na podstawie art. 471 k.c. nie jest uzależnione od udowodnienia przez wierzyciela, że nienależyte wykonanie zobowiązania jest następstwem okoliczności, za które dłużnik ponosi odpowiedzialność.

2. Żeby uwolnić się od odpowiedzialności, dłużnik powinien udowodnić zaistnienie takich okoliczności faktycznych, które w okolicznościach sprawy dadzą podstawę do oceny, że nienależyte wykonanie zobowiązania nie jest następstwem okoliczności, za które ponosi on odpowiedzialność. Ażeby uznać, że dowód taki został skutecznie przeprowadzony, konieczne jest jednakże ustalenie – na podstawie dowodów przeprowadzonych w sprawie, po dokonaniu ich oceny (art. 233 k.p.c.) – konkretnych okoliczności o tym świadczących.

B/ Wyrok SN, 2002.11.29, IV CKN 1553/00

W umowie można wprawdzie wskazać, że dłużnik ma odpowiadać za niewykonanie lub nienależyte wykonanie zobowiązania z powodu ściśle określonych okoliczności przypadkowych, a nawet za siłę wyższą, niemniej ogólne stwierdzenie o pełnej odpowiedzialności bez ich oznaczenia jest niewystarczające.

C/ Uchwała Siedmiu Sędziów Sądu Najwyższego – Izba Cywilna – zasada prawna z 2003-11-06, III CZP 61/03

Zastrzeżenie kary umownej na wypadek niewykonania lub nienależytego wykonania zobowiązania nie zwalnia dłużnika z obowiązku jej zapłaty w razie wykazania, że wierzyciel nie poniósł szkody.

Kto wypłaca odszkodowanie?

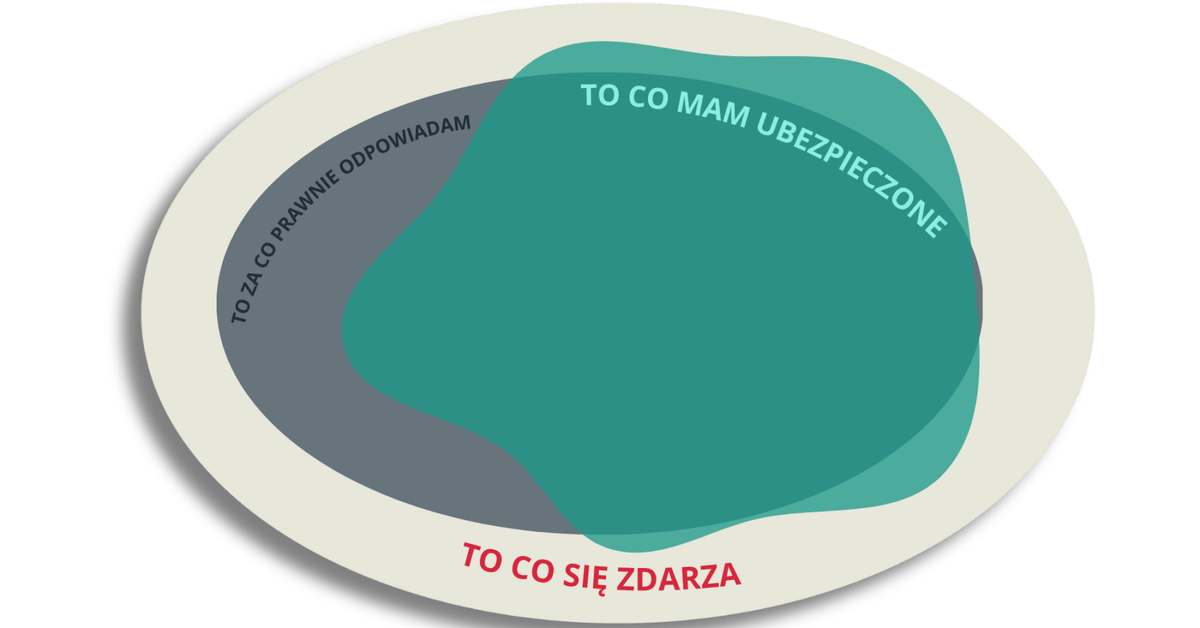

Trzecia ubezpieczeniowa gwiazdka: odszkodowanie zazwyczaj wypłacane jest przez zakład ubezpieczeń. Nie zawsze musi tak być. Odszkodowanie to rodzaj finansowej rekompensaty za szkody. Odszkodowanie może też musieć zapłać każdy z nas, kto jest do tego zobowiązany. Sporą część życiowego ryzyka – zarówno prywatnego jak i zawodowego – możemy ubezpieczyć, ale nie wszystko. Tutaj jest właśnie dobre miejsce i dobry moment na podstawowe rozróżnienia:

- To co się zdarza (zbiór A – pole ecru)

- To za co prawnie odpowiadam (zbiór B – pole szare)

- To co mam ubezpieczone (zbiór C – pole zielone)

To co się zdarza – to największy zbiór. Zbór A – czyli jasny. W zbiorze A jest cały zbiór B – szary – czyli to co się zdarza i za co prawnie odpowiadam. Zbiór C – czyli to co mam ubezpieczone – jest zazwyczaj najmniejszym zbiorem – na zielono. Całość niezrozumienia tematu, najczęściej wynika z braku umiejętności rozróżnienia tych trzech pojęć. I niezależnie czy jestem osobą fizyczną, czy firmą czy instytucją. Zazwyczaj większość myśli, że to co się zdarza u mnie, to moja odpowiedzialność. Że to co się zdarza mam ubezpieczone. Nie! Nie za wszystko odpowiadasz, ale to za co odpowiadasz, masz ubezpieczoną tylko w jakieś części. Masz ubezpieczoną tylko część swojej odpowiedzialności. Nie całą. Nie da się objąć ubezpieczeniem wszystkiego. Zawsze są wyłączenia i ograniczenia Najważniejsze ograniczenia jednak czają się nie w włączeniach, ale w definicjach. Wrócimy do tego w dalszej części.

Odpowiedzialność za pracownika

Za pracownika odpowiadamy w pełnej rozciągłości.

Przydatne przepisy – Kodeks pracy

Art. 120.

§ 1. W razie wyrządzenia przez pracownika przy wykonywaniu przez niego obowiązków pracowniczych szkody osobie trzeciej, zobowiązany do naprawienia szkody jest wyłącznie pracodawca.

§ 2. Wobec pracodawcy, który naprawił szkodę wyrządzoną osobie trzeciej, pracownik ponosi odpowiedzialność przewidzianą w przepisach niniejszego rozdziału

Art. 122. Jeżeli pracownik umyślnie wyrządził szkodę, jest obowiązany do jej naprawienia w pełnej wysokości.

Art. 115. Pracownik ponosi odpowiedzialność za szkodę w granicach rzeczywistej straty poniesionej przez pracodawcę i tylko za normalne następstwa działania lub zaniechania, z którego wynikła szkoda.

Art. 118. W razie wyrządzenia szkody przez kilku pracowników każdy z nich ponosi odpowiedzialność za część szkody stosownie do przyczynienia się do niej i stopnia winy. Jeżeli nie jest możliwe ustalenie stopnia winy i przyczynienia się poszczególnych pracowników do powstania szkody, odpowiadają oni w częściach równych.

Art. 119. Odszkodowanie ustala się w wysokości wyrządzonej szkody, jednak nie może ono przewyższać kwoty trzymiesięcznego wynagrodzenia przysługującego pracownikowi w dniu wyrządzenia szkody.

Z orzecznictwa – odpowiedzialność za pracownika:

A/ Wyrok Sądu Najwyższego z dnia 21 maja 2003 r. IV CKN 166/01

Art. 120 § 1 k.p. wkracza tylko o tyle w unormowanie prawa cywilnego, o ile ustanawia wyłączną legitymację bierną zakładu pracy wobec poszkodowanej osoby trzeciej, nie określa on natomiast ani podstawy prawnej roszczenia poszkodowanego, ani podstawy prawnej oznaczenia szkody, którą powinien zakład pracy naprawić przy zaistnieniu stanu faktycznego, odpowiadającego hipotezie art. 120 § 1 k.p.

B/ Wyrok Sądu Najwyższego z dnia 2 lutego 2011 r.II PK 189/10

1. W razie wyrządzenia przez pracownika szkody innemu pracownikowi z winy umyślnej art. 120 k.p. nie znajduje zastosowania. W takiej sytuacji pracownik odpowiada wobec poszkodowanego za naprawienie szkody na zasadach ogólnych niezależnie od odpowiedzialności zakładu pracy. Nie wyłącza to jednak odpowiedzialności pracodawcy za szkodę wyrządzoną przez pracownika na zasadzie odpowiedzialności za cudze czyny uregulowanej w kodeksie cywilnym.

C/ Wyrok Sądu Najwyższego z dnia 11 kwietnia 2008 r. II CSK 618/07

Poszkodowany może dochodzić także bezpośrednio od pracownika naprawienia szkody, którą wyrządził mu pracownik nieumyślnie czynem niedozwolonym przy wykonywaniu obowiązków pracowniczych, jeżeli zakład pracy na skutek upadłości nie jest w stanie wypłacić należnego odszkodowania.

Odpowiedzialność za podwykonawcę – czyli za cudze zachowanie

W skrócie – za podwykonawcę odpowiadamy zależnie od trybu w jakim z nim współpracujemy. Jesli kierujemy jego pracami – to za niego odpowiadamy (art 430 kc). Jeśli nie kierujemy jego pracami, to nie odpowiadamy za niego, ale pod warunkiem, że wybraliśmy go prawidłowo. Wybraliśmy profesjonalistę, który ma doświadczenie i podoła w wykonaniu zadania. Jeśli dokonamy złego wyboru i wybierzemy nierzetelnie, nie zachowamy należytej staranności przy wyborze (tzw. wina w wyborze), to ponosimy odpowiedzialność za jego działania.

Przydatne przepisy:

Art. 429 kc

Kto powierza wykonanie czynności drugiemu, ten jest odpowiedzialny za szkodę wyrządzoną przez sprawcę przy wykonywaniu powierzonej mu czynności, chyba że nie ponosi winy w wyborze albo że wykonanie czynności powierzył osobie, przedsiębiorstwu lub zakładowi, które w zakresie swej działalności zawodowej trudnią się wykonywaniem takich czynności.

Art. 430 kc

Kto na własny rachunek powierza wykonanie czynności osobie, która przy wykonywaniu tej czynności podlega jego kierownictwu i ma obowiązek stosować się do jego wskazówek, ten jest odpowiedzialny za szkodę wyrządzoną z winy tej osoby przy wykonywaniu powierzonej jej czynności.

Art. 474 kc

Dłużnik odpowiedzialny jest jak za własne działanie lub zaniechanie za działania i zaniechania osób, z których pomocą zobowiązanie wykonywa, jak również osób, którym wykonanie zobowiązania powierza. Przepis powyższy stosuje się także w wypadku, gdy zobowiązanie wykonywa przedstawiciel ustawowy dłużnika.

Odpowiedzialność za cudze zachowanie – orzecznictwo:

A/ Wyrok SN, 2003.04.16, II CKN 1466/00

Nawet skuteczne powierzenie czynności osobie trzeciej, które na podstawie art. 429 k.c. zwalnia od odpowiedzialności za szkodę wyrządzoną przez przedsiębiorstwo trudniące się zawodowo wykonywaniem danych czynności, nie wyklucza odpowiedzialności powierzającego za szkodę wyrządzoną jego własnym zaniedbaniem; najczęściej odpowiedzialność ta oparta będzie na art. 415 k.c.

B/ Wyrok Sądu Najwyższego z dnia 14 marca 2012 r., II CSK 343/11

1. Przewidziana w art. 430 k.c. odpowiedzialność zwierzchnika za podwładnego, a więc za czyn cudzy, ma charakter obiektywny i jest odpowiedzialnością za skutek. Może ona wchodzić w grę, jeżeli szkoda została wyrządzona osobie trzeciej przez podwładnego i nastąpiło to, po pierwsze, z winy podwładnego, i po drugie, przy wykonywaniu przez niego powierzonej mu czynności. Poza tym konieczne jest wykazanie związku przyczynowego między zachowaniem podwładnego a szkodą (art. 361 § 1 k.c.).

C/ Wyrok Sądu Najwyższego z dnia 28 czerwca 2011 r., II PK 9/11

Generalnie stosunek zlecenia nie kreuje stosunku kierownictwa w rozumieniu art. 430 k.c., choć w konkretnych przypadkach nie sposób wykluczyć istnienia stosunku podległości. Ogólna kontrola osoby zatrudnionej na podstawie umowy zlecenia, dokonywana przez zleceniodawcę z punktu widzenia rezultatów działalności nie świadczy o podporządkowaniu pracowniczym.

D/ Wyrok Sądu Najwyższego z dnia 26 stycznia 2011 r., IV CSK 308/10

1. Zachowanie przez wykonującego powierzone czynności określonej samodzielności nie wyłącza istnienia podporządkowania w rozumieniu art. 430 k.c.

E/ Wyrok Sądu Apelacyjnego w Białymstoku z dnia 20 stycznia 2010 r.I ACa 571/09

Fakt samodzielności lekarza świadczącego usługi jako lekarz tzw. kontraktowy i przedsiębiorca, nie jest istotny dla odpowiedzialności zakładu medycznego, zważywszy, że nie ma znaczenia, na jakiej podstawie następuje powierzenie czynności w ramach zastosowania art. 430 k.c. Istotne jest natomiast występowanie relacji zwierzchnictwa i podporządkowania, bowiem z jednej strony zachodzić musi kierownictwo, a z drugiej obowiązek stosowania się do wskazówek powierzającego czynność. Decydujące jest tu podporządkowanie ogólne i w konkretnej sytuacji osoba wykonująca czynność może mieć pozostawioną stosunkowo dużą samodzielność, a nawet faktycznie nie stosować się do poleceń swego zwierzchnika.

OC za produkt

Przydatne przepisy

Art. 4491 [Ryzyko producenta]§ 1. Kto wytwarza w zakresie swojej działalności gospodarczej (producent) produkt niebezpieczny, odpowiada za szkodę wyrządzoną komukolwiek przez ten produkt.

§ 2. Przez produkt rozumie się rzecz ruchomą, choćby została ona połączona z inną rzeczą. Za produkt uważa się także zwierzęta i energię elektryczną.

§ 3. Niebezpieczny jest produkt niezapewniający bezpieczeństwa, jakiego można oczekiwać, uwzględniając normalne użycie produktu. O tym, czy produkt jest bezpieczny, decydują okoliczności z chwili wprowadzenia go do obrotu, a zwłaszcza sposób zaprezentowania go na rynku oraz podane konsumentowi informacje o właściwościach produktu. Produkt nie może być uznany za niezapewniający bezpieczeństwa tylko dlatego, że później wprowadzono do obrotu podobny produkt ulepszony.

Art. 4492 [Szkoda na mieniu]

Producent odpowiada za szkodę na mieniu tylko wówczas, gdy rzecz zniszczona lub uszkodzona należy do rzeczy zwykle przeznaczanych do osobistego użytku i w taki przede wszystkim sposób korzystał z niej poszkodowany.

Art. 4493 [Okoliczności zwalniające]

§ 1. Producent nie odpowiada za szkodę wyrządzoną przez produkt niebezpieczny, jeżeli produktu nie wprowadził do obrotu albo gdy wprowadzenie produktu do obrotu nastąpiło poza zakresem jego działalności gospodarczej.

§ 2. Producent nie odpowiada również wtedy, gdy właściwości niebezpieczne produktu ujawniły się po wprowadzeniu go do obrotu, chyba że wynikały one z przyczyny tkwiącej poprzednio w produkcie. Nie odpowiada on także wtedy, gdy nie można było przewidzieć niebezpiecznych właściwości produktu, uwzględniając stan nauki i techniki w chwili wprowadzenia produktu do obrotu, albo gdy właściwości te wynikały z zastosowania przepisów prawa.

Art. 4494 [Domniemania]

Domniemywa się, że produkt niebezpieczny, który spowodował szkodę, został wytworzony i wprowadzony do obrotu w zakresie działalności gospodarczej producenta.

Art. 4495 [Podmioty odpowiedzialne]

§ 1. Wytwórca materiału, surowca albo części składowej produktu odpowiada tak jak producent, chyba że wyłączną przyczyną szkody była wadliwa konstrukcja produktu lub wskazówki producenta.

§ 2. Kto przez umieszczenie na produkcie swojej nazwy, znaku towarowego lub innego oznaczenia odróżniającego podaje się za producenta, odpowiada jak producent. Tak samo odpowiada ten, kto produkt pochodzenia zagranicznego wprowadza do obrotu krajowego w zakresie swojej działalności gospodarczej (importer).

§ 3. Producent oraz osoby wymienione w paragrafach poprzedzających odpowiadają solidarnie.

§ 4. Jeżeli nie wiadomo, kto jest producentem lub osobą określoną w § 2, odpowiada ten, kto w zakresie swojej działalności gospodarczej zbył produkt niebezpieczny, chyba że w ciągu miesiąca od daty zawiadomienia o szkodzie wskaże poszkodowanemu osobę i adres producenta lub osoby określonej w § 2 zdanie pierwsze, a w wypadku towaru importowanego – osobę i adres importera.

§ 5. Jeżeli zbywca produktu nie może wskazać producenta ani osób określonych w § 4, zwalnia go od odpowiedzialności wskazanie osoby, od której sam nabył produkt.

Art. 4497 [Zakres odszkodowania]

§ 1. Odszkodowanie za szkodę na mieniu nie obejmuje uszkodzenia samego produktu ani korzyści, jakie poszkodowany mógłby osiągnąć w związku z jego używaniem.

§ 2. Odszkodowanie na podstawie art. 4491 nie przysługuje, gdy szkoda na mieniu nie przekracza kwoty będącej równowartością 500 euro.

OC za produkt – orzecznictwo

Wyrok Sądu Apelacyjnego w Krakowie – I Wydział Cywilny z dnia 9 czerwca 2015 r. I ACa 1469/14

1. Poszkodowanym może być zarówno ten kto nabył wprowadzony do obrotu produkt niebezpieczny na własny użytek, jak i ten kto jako osoba postronna znalazł się w obszarze szkodliwego oddziaływania takiego produktu. Ochrona obejmuje więc nie tylko te osoby, które nabyły produkt, ale wszystkich innych, którzy w celach niegospodarczych i niezawodowych korzystali z produktu.

2. Naruszenie obowiązku informacyjnego o wszystkich przewidywalnych konsekwencjach użytkowania produktu i warunkach bezpieczeństwa tworzy podstawę odpowiedzialności deliktowej z art. 449[1]§ 1 KC. Przepis art. 449[3]§ 2 KC zwalnia producenta z odpowiedzialności tylko, jeżeli pozwany producent udowodni, że obiektywny stan wiedzy naukowej i technicznej, włączywszy w to najbardziej zaawansowany poziom tej wiedzy, nie pozwalał na możliwość przewidzenia, że nacisk na kabinę w sposób nieświadomy przez osobę korzystającą z kriosauny może spowodować przypadkowe wypadnięcie.

Szkoda, uszczerbek, krzywda – co jest czym?

- Szkoda to suma uszczerbku i krzywdy

- Uszczerbek – to policzalna strata majątkowa – np. urwane lusterko, niezarobione pieniądze, koszt wózka inwalidzkiego – dość łatwo wycenić

- Krzywda – czyli ujemne przeżycia fizyczne lub/i psychiczne – np. ból i cierpienie po stracie bliskiego lub ból fizyczny po wypadku. Na da się wycenić – trzeba to miarkować.

Jak rozumieć i definiować słowo „szkoda”?

Najpierw podzielmy sobie szkody ze względu na rodzaj naruszonego dobra. Możemy zrobić szkodę na osobie lub na mieniu. Szkody na osobie to uszkodzenie ciała, rozstrój zdrowia, śmierć lub naruszenie innych dóbr osobistych (np. dobrego imienia). Szkody na mieniu, to wszystkie uszkodzenia, zniszczenia i utrata rzeczy oraz inne wymagające nakładów finansowych. Jak już wiemy jaki rodzaj dobra możemy naruszyć, to teraz przyjrzyjmy się skutkom naruszenia:

- skutek majątkowy – czyli strata i / lub utracone korzyści

- skutek niemajątkowy – czyli krzywda

Przydatne przepisy dotyczące pojęcia „szkody” to:

Art. 361 kc

§ 2. W powyższych granicach, w braku odmiennego przepisu ustawy lub postanowienia umowy, naprawienie szkody obejmuje straty, które poszkodowany poniósł, oraz korzyści, które mógłby osiągnąć, gdyby mu szkody nie wyrządzono.

Art. 445 kc

§ 1. W wypadkach przewidzianych w artykule poprzedzającym sąd może przyznać poszkodowanemu odpowiednią sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę.

§ 2. Przepis powyższy stosuje się również w wypadku pozbawienia wolności oraz w wypadku skłonienia za pomocą podstępu, gwałtu lub nadużycia stosunku zależności do poddania się czynowi nierządnemu.

§ 3. Roszczenie o zadośćuczynienie przechodzi na spadkobierców tylko wtedy, gdy zostało uznane na piśmie albo gdy powództwo zostało wytoczone za życia poszkodowanego.

Art. 448 kc

W razie naruszenia dobra osobistego sąd może przyznać temu, czyje dobro osobiste zostało naruszone, odpowiednią sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę lub na jego żądanie zasądzić odpowiednią sumę pieniężną na wskazany przez niego cel społeczny, niezależnie od innych środków potrzebnych do usunięcia skutków naruszenia. Przepis art. 445 § 3 stosuje się.

Z orzecznictwa

A/ Wyrok Sądu Najwyższego z dnia 21 czerwca 2011 r. I CSK 598/10

Należy wyraźnie ograniczyć szkodę w postaci utraconego zysku, od sytuacji, w której dochodzi jedynie do utraty samej szansy uzyskania określonej korzyści majątkowej. O wystąpieniu szkody w postaci lucrum cessans decyduje wysoki, graniczący z pewnością stopień prawdopodobieństwa uzyskania określonych korzyści, gdyby nie wystąpiło zdarzenie uznane za przyczynę szkody.

B/ Wyrok Sądu Najwyższego z dnia 22 października 2010 r. III CSK 333/09

1. Jeżeli szkoda polega na tym, że poszkodowany nie uzyskał na dany dzień dobra lub usługi, które by mu przypadło, gdyby umowa została wykonana należycie, to utracone korzyści obejmują wartość jaką dobro lub usługa ma w chwili gdy poszkodowany dochodzi odszkodowania, a nie w dacie wyrządzenia szkody. Na ten dzień wartość ta odzwierciedla tylko stratę jaką poszkodowany poniósł przez to, że umowa nie została wykonana.

2. Ustalając zakres należnego odszkodowania należy brać pod uwagę, nie moment, w którym zdarzenie szkodzące naruszyło sferę interesów poszkodowanego, ale uwzględniać również warunki jakie ukształtowały się po zajściu zdarzenia wyrządzającego szkodę, które doprowadziły do tego, że nie mógł on osiągnąć określonych korzyści.

C/ Wyrok Sądu Apelacyjnego w Gdańsku z dnia 12 czerwca 2013 r. III APa 16/13

Zadośćuczynienie za naruszenie dóbr osobistych jest instytucją, w przypadku której żądający jej musi wykazać jedynie, iż wyrządzono mu krzywdę. Krzywda oznacza szkodę

niemajątkową wywołaną naruszeniem dobra osobistego, polegającą na fizycznych dolegliwościach bądź psychicznych cierpieniach pokrzywdzonego.

Musimy tu wyraźnie rozróżnić ciąg chronologiczny. Najpierw jest zdarzenie, a potem są skutki zdarzenia. Rodzi się pytanie jakie zdarzenia są objęte, a jakie skutki zdarzeń są objęte ochroną?

Właśnie nakładamy na to ubezpieczenia:

Tu zaczyna się jazda. Zakłady ubezpieczeń po przez swoje zapisy zawarte w OWU (ogólnych warunkach ubezpieczenia) nakładają szereg ograniczeń. I dobrze – polisa nie może być antidotum na brak odpowiedzialności. Warto sprawdzić w OWU – i tu ważna informacja dla agentów: rozróżnij zdarzenia od skutków zdarzeń. Musimy umieć wyraźnie rozróżnić ciąg chronologiczny. Zdarzenie – skutki zdarzenia. Rodzi się pytanie jakie zdarzenia są objęte w OWU, a jakie skutki zdarzeń są objęte ochroną w OWU – bo to nie to samo. Większość tego nie zauważa, a jak zauważa, to tego nie rozumie. Dobre ubezpieczenie odpowiedzialności cywilnej, to takie, które obejmuje niemal całe pole „szare” – czyli pole odpowiedzialności prawnej.

Czyste straty finansowe

Czym są a czym nie są. Tu ciekawostka: nie ma takiego określenia ani konstruktu w polskim prawie. To czysty wymysł świata ubezpieczeń. To normalne szkody finansowe, które nie są szkodą majątkową ani krzywdą. Zakłady ubezpieczeń zdają sobie sprawę z odpowiedzialności cywilnej swoich klientów. Chcą jednak ubezpieczać tylko jej część. Najwięcej wyłączeń nie jest wcale w ograniczeniach, ale w zawężaniu definicji – np w definicji szkody lub każdej innej. Skoro w OWU (ogólnych warunkach ubezpieczenia) zakład ubezpieczeń coś definiuje, to oznacza, że chce zawęzić definicję do tego jak on to rozumie a nie jak inni. Na przykład „szkoda” to pojemne słowo, po co więc je definiować? A no po to, aby zawęzić odpowiedzialność zakładu ubezpieczeń. Nic w tym złego – ubezpieczyciel ma prawo ubezpieczać to co chce. Nie musi wszystkiego. Warto jednak aby to rozumieć, a nie łudzić się, że mam ubezpieczone wszystko. Czyste straty finansowe to zbiór szkód, które nie są objęte ubezpieczeniem w definicjach i jednocześnie nie są wyłączone w rozumieniu definicji z ogólnych warunków ubezpieczenia.

Przedawnienie roszczeń

- OC deliktowa – 3 lata od ujawnienia szkody i sprawcy, ale w przypadku szkód na mieniu nie później niż 10 lat od zdarzenia, a w przypadku szkód małoletniego, nie wcześniej niż 2 lata od jego pełnoletniości.

- OC kontraktowa – 3 lata od powstania szkody, gdy roszczenie jest związane z działalnością gospodarczą i 6 lat gdy nie jest. Należy pamiętać, że kończy się z końcem roku kalendarzowego.

Przydatne przepisy:

Art. 118 [Terminy]

Jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej – trzy lata. Jednakże koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin przedawnienia jest krótszy niż dwa lata.

Art. 120 [Początek]

§ 1. Bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne. Jeżeli wymagalność roszczenia zależy od podjęcia określonej czynności przez uprawnionego, bieg terminu rozpoczyna się od dnia, w którym roszczenie stałoby się wymagalne, gdyby uprawniony podjął czynność w najwcześniej możliwym terminie.

Art. 4421 kc

§ 1. Roszczenie o naprawienie szkody wyrządzonej czynem niedozwolonym ulega przedawnieniu z upływem lat trzech od dnia, w którym poszkodowany dowiedział się o szkodzie i o osobie obowiązanej do jej naprawienia. Jednakże termin ten nie może być dłuższy niż dziesięć lat od dnia, w którym nastąpiło zdarzenie wywołujące szkodę.

§ 2. Jeżeli szkoda wynikła ze zbrodni lub występku, roszczenie o naprawienie szkody ulega przedawnieniu z upływem lat dwudziestu od dnia popełnienia przestępstwa bez względu na to, kiedy poszkodowany dowiedział się o szkodzie i o osobie obowiązanej do jej naprawienia.

§ 3. W razie wyrządzenia szkody na osobie, przedawnienie nie może skończyć się wcześniej niż z upływem lat trzech od dnia, w którym poszkodowany dowiedział się o szkodzie i o osobie obowiązanej do jej naprawienia.

§ 4. Przedawnienie roszczeń osoby małoletniej o naprawienie szkody na osobie nie może skończyć się wcześniej niż z upływem lat dwóch od uzyskania przez nią pełnoletności.

Art. 646 kc

Roszczenia wynikające z umowy o dzieło przedawniają się z upływem lat dwóch od dnia oddania dzieła, a jeżeli dzieło nie zostało oddane – od dnia, w którym zgodnie z treścią umowy miało być oddane.

Przedawnienie roszczeń – orzecznictwo

Uchwała Sadu Najwyższego – Izba Cywilna z 2013-11-22, III CZP 72/13

Termin przedawnienia roszczenia o zapłatę odszkodowania z tytułu niewykonania lub nienależytego wykonania zobowiązania (art. 471 KC) rozpoczyna bieg od dnia

wystąpienia szkody pozostającej w związku przyczynowym z tym zdarzeniem (art. 120 § 1 KC).

Podsumowanie:

Odpowiedzialność to nie tylko bycie winnym. Bycie winnym, nie zawsze rodzi odpowiedzialność. Każda sytuacja jest inna. Większość jest typowa, ale część z nich jest nie do końca oczywista.

Interesujące? Udostępnij!